Sta je op het punt een woning te kopen of vraag je je af of je huidige hypotheek nog bij je situatie past? Dan is het belangrijk om de verschillende hypotheekvormen te kennen. Hieronder leggen we de drie meest voorkomende hypotheekvormen uit, zodat je een weloverwogen keuze kunt maken.

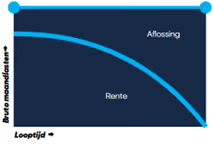

Annuïteitenhypotheek

Bij een annuïteitenhypotheek betaal je elke maand een vast brutobedrag dat bestaat uit rente en aflossing. In het begin betaal je vooral rente en los je minder af. Na verloop van tijd verandert dit: je lost steeds meer af en betaalt minder rente.

• Je maandlasten blijven in het begin gelijk.

• Op lange termijn kunnen je netto maandlasten stijgen, omdat je minder renteaftrek hebt.

• Geschikt als je verwacht dat je inkomen in de toekomst stijgt.

Voorbeeld:

Stel, je sluit een annuïteitenhypotheek af van €250.000 met een rente van 3% en een looptijd van 30 jaar. In het eerste jaar betaal je ongeveer €1.050 per maand, waarvan het grootste deel rente is. Naarmate de jaren verstrijken, neemt het rentedeel af en het aflossingsdeel toe. Je begint dus met lagere netto maandlasten, maar die kunnen later stijgen als je renteaftrek afneemt.

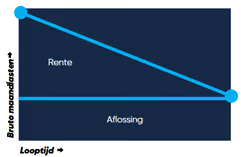

Lineaire hypotheek

Bij een lineaire hypotheek los je elke maand een vast bedrag af. Hierdoor neemt je hypotheekschuld sneller af en betaal je steeds minder rente.

• Je maandlasten zijn in het begin hoger, maar dalen in de loop van de tijd.

• Over de hele looptijd betaal je minder rente dan bij een annuïteitenhypotheek.

• Geschikt als je direct meer wilt aflossen en op lange termijn lagere maandlasten wilt.

Voorbeeld:

Bij een lineaire hypotheek van €250.000 met 3% rente en een looptijd van 30 jaar betaal je in het eerste jaar ongeveer €1.400 per maand. Dit bedrag bestaat uit een vast aflossingsdeel en rente. Omdat je schuld elke maand kleiner wordt, betaal je minder rente en worden je maandlasten steeds lager. Op lange termijn betaal je hierdoor minder rente dan bij een annuïteitenhypotheek.

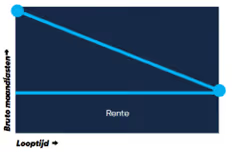

Aflossingsvrije hypotheek

Bij een aflossingsvrije hypotheek betaal je alleen rente en los je niet standaard af op je lening. Dit zorgt voor lagere maandlasten, maar betekent ook dat je aan het einde van de looptijd de volledige schuld nog moet aflossen.

• Je maandlasten zijn lager, omdat je niet aflost.

• Je moet later zelf zorgen voor de aflossing van je hypotheek.

• Sinds 2013 is de rente voor nieuwe aflossingsvrije hypotheken niet meer fiscaal aftrekbaar.

• Heb je een aflossingsvrije hypotheek van vóór 2013? Dan behoud je 30 jaar renteaftrek, ook als je verhuist of oversluit.

• Geschikt als je voldoende spaargeld of andere financiële middelen hebt om de hypotheek op termijn af te lossen.

Voorbeeld:

Bij een aflossingsvrije hypotheek van €250.000 met 3% rente betaal je maandelijks alleen €625 rente. Je maandlasten blijven hierdoor laag, maar aan het einde van de looptijd moet je de volledige €250.000 aflossen. Dit kan bijvoorbeeld met spaargeld, een erfenis of door je hypotheek over te sluiten.

Het kiezen van de juiste hypotheekvorm hangt af van je financiële situatie en toekomstplannen. Wil je weten wat voor jou de beste optie is? Plan een afspraak met een van onze adviseurs voor passend hypotheekadvies. Samen bekijken we jouw mogelijkheden en helpen we je bij het maken van een slimme keuze!

.avif)